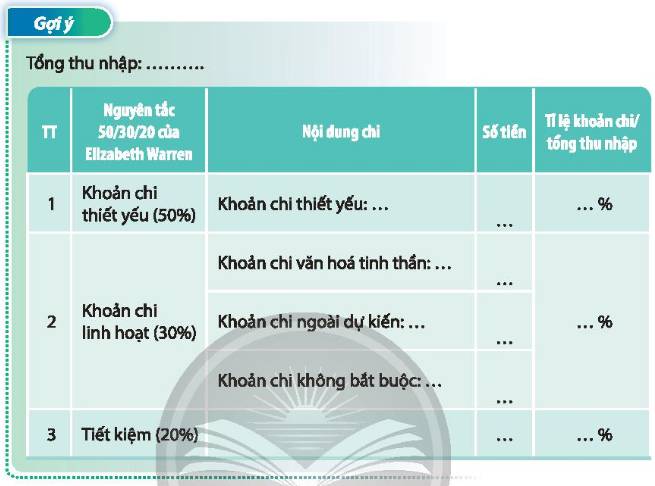

1. Dựa vào thu nhập thực tế của gia đình, em hãy lập kế hoạch chi tiêu phù hợp

Gợi ý:

2. Chia sẻ với gia đình và hoàn hiện kế hoạch chi tiêu phù hợp với thu nhập của gia đình

3. Cùng gia đình thực hiện kế hoạch

Chia sẻ và hoàn thiện kế hoạch chi tiêu phù hợp với thu nhập của gia đình em.

Học sinh thực hành từ những ý tưởng trong hoạt động trước.

2. Lập kế hoạch chi tiêu phù hợp với thu nhập gia đình và tiết kiệm tài chính.

3. Chia sẻ về kế hoạch chi tiêu đã lập.

4. Nhận xét về kế hoạch chi tiêu của các bạn.

Tham khảo

2,

3.

4. Kế hoạch chi tiêu của các bạn rất hợp lí và khoa học

Tham khảo

+ Kế hoạch tài chính trên được đưa ra một cách cụ thể, chi tiết, rõ ràng về mục tiêu và thời gian thực hiện.

+ Nguồn tiền được phân chia rõ ràng, cụ thể

+ Kế hoạch tài chính trên giúp ta quản lý tốt thu chi, tiết kiệm, nợ, đầu tư…; sớm đạt được mục tiêu trong cuộc sống…

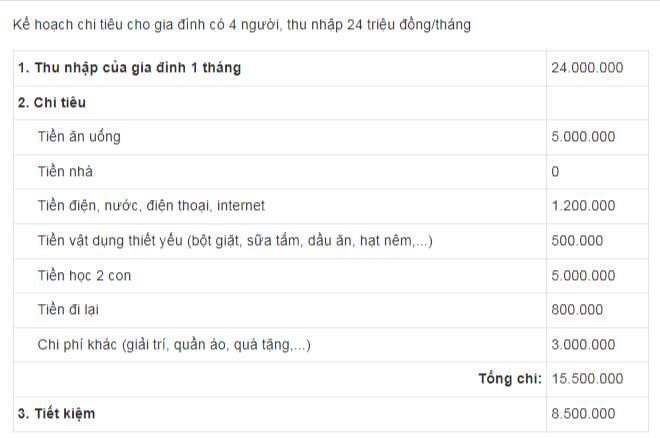

Lập kế hoạch chi tiêu của gia đình phù hợp với thu nhập của các thành viên và chia sẻ với các bạn.

Lập kế hoạch chi tiêu phù hợp với gia đình em để thực hiện mục tiêu tiết kiệm tài chính trong gia đình.

Tham khảo

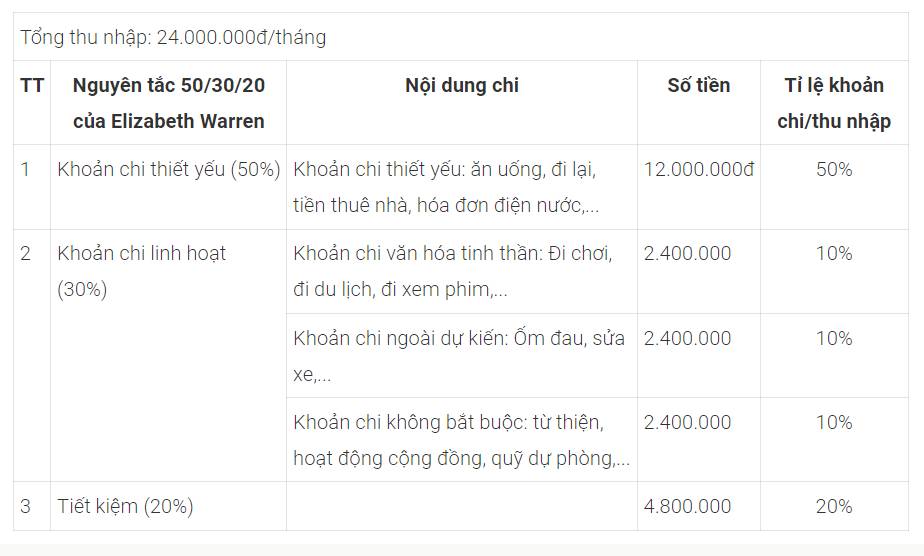

Chúng ta lập kế hoạch chi tiêu phù hợp với gia đình em để thực hiện mục tiêu tiết kiệm tài chính trong gia đình dựa trên:

50% cho chi tiêu thiết yếu như tiền thuê nhà, ăn uống, điện nước,…30% cho chi tiêu cá nhân như xem phim, du lịch,…20% cho các mục tiêu tài chính như tiết kiệm,...

Thảo luận để xử lí tình huống:

Tình huống 1: Gia đình Sương đã xây dựng được kế hoạch chi tiêu trog tháng phù hợp với thu nhập của gia đình, trong đó dành 5% cho tiết kiệm và thống nhất cùng thực hiện. Đến giữ tháng, mẹ Sương phát hiện khoản chi cho"ăn uongs" đã vượt so với dự kiến 1 000 000 đồng.

Nếu là Sương, em sẽ đề xuất biện pháp nào để gai đình thực hiện được mục tiêu tiết kiệm trong kế hoạch?

Tình huống 2: Trong kế hoạch chi tiêu phù hợp với thu nhập của gia đình, hằng tháng, gia đình Phùng đã giành 7% để tiết kiệm. Sau 20 ngày thực hiện, bố Phùng phát hiện ra khoản chi tiêu không thường xuyên đã vượt quá giới hạn cho phép 2 000 000 đồng nhưng tất cả những khoản chi đó đều cần thiết.

Nếu là Phùng, em sẽ đề xuất biện pháp nào để gia đình thực hiện được mục tiêu tiết kiệm trong kế hoạch?

THAM KHẢO:

Tình huống 1:Em sẽ đề xuất giảm việc cho chiêu này lại vì chúng ta đã đề ra kế hoạch thì vẫn nên thực hiện theo nó .

Tình huống 2:Nếu là Phùng em sẽ cùng gia đình giảm chi tiêu những khoản không cần thiết lại và đồng thời sử dụng mọi thứ trong nhà tiết kiệm hơn.

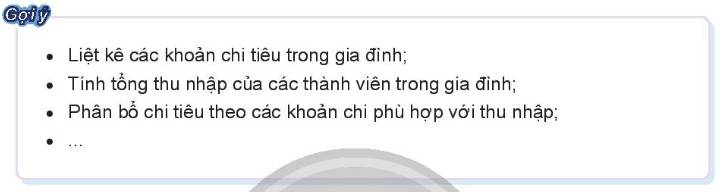

Thảo luận về cách xây dựng kế hoạch chi tiêu phù hợp với thu nhập trong gia đình.

Tham khảo

Liệt kê các khoản chi tiêu trong gia đình

Tính tổng thu nhâp của các thành viên trong gia đình

Phân bổ chi tiêu theo các khoản chi phù hợp với thu nhập....

- Thực hiện lao động tại gia đình theo kế hoạch đã xây dựng.

- Ghi lại những việc em đã làm và kết quả thực hiện kế hoạch lao động tại gia đình để chia sẻ với thầy cô, bạn bè.

- Trong quá trình thực hiện, em có thể điều chỉnh kế hoạch nếu chưa thật phù hợp để thực hiện tốt hơn.

- Thực hiện những hoạt động lao động đã nêu ra.

- Ghi lại những việc em đã làm và kết quả: Hoàn thành/ Hoàn thành tốt hay chưa hoàn thành.

- Điều chỉnh những kế hoạch chưa phù hợp: Thời gian, công việc…

em hãy lập kế hoạc chi tiêu cho 1 gia đình ở nông thôn biết tổng thu nhập của gia đình là 5000000/tháng

1. Khoản tiêu dùng ngắn hạn (55%):

Các khoảng chi tiêu cần thiết sẽ chiếm một khoảng khá lớn trong trong ngân sách của bạn.

Các khoảng chi tiêu thiếu yếu sẽ là:

– Chi tiêu cá nhân ( ăn uống, mua sắm, tiền điện thoại, trả nợ cả nhân, khác)

– Chi tiêu nhà cửa ( tiền thuê nhà/tiền mua nhà, tiền điện, tiền nước, truyền hình cáp, phí dịch vụ nhà, tiền chợ/ siêu thị)

– Chi tiêu đi lại: ( Tiền xăng, tiền giữ xe, tiền rửa xe, tiền đi lại khác/ tiền mua xe)

– Chi tiêu gia đình: (Tiền học phí cho con cái/ tiền tiêu vặt cho con) (Nếu có gia đình)

2. Khoản tiêu dùng dài hạn (10%):

Đây là các khoảng tích góp để dành từng tháng để mua/ chi cho những khoảng lớn

– Mua sắm: ( Nhà cửa/ xe máy/ laptop/…)

– Cưới hỏi:

– Du lịch:

– Du học

3. Khoản dành cho phát triển cá nhân (10%)

Bạn nên để một khoảng trống để đầu tư cho mình về kiến thức bằng các khóa học hoặc tài liệu sách vở là chính là đầu tư cho tương lai

– Khóa học/ sách vở:

4. Khoản Ăn chơi (1o%):

Sau một tháng làm vất vả bạn cũng nên dành một khoảng nhỏ riêng cho mình để hưởng thụ

– Cafe với bạn bè/ Ăn uống/ Nhậu nhẹt

– Đi spa/ v.v

– Khác

5. Khoản dành cho TỰ DO TÀI CHÍNH (10%)

Đây là khoảng đầu tư dùng để tạo thu nhập cho tương lai. Có thể không sinh lãi trong tương lai gần. Khoản tiền này chỉnh là con ngỗng vàng của bạn. Bạn chỉ được sử dụng trứng ngỗng (khoản lợi nhuận mà tài khoản này mang lại)

– Chứng khoáng

– Gửi tiết kiệm

– Bất động sản

– Đầu tư kinh doanh/ Đầu tư buôn bán online/ Đầu tư vào doanh nghiệp

6.Khoản Cho đi (5%):

Cuối cùng đừng quên một khoảng tiền nhỏ để giúp đỡ mọi người nhé. Có thể là bạn bè, gia đình, người thân hoặc các hoạt động từ thiện.

1. Khoản tiêu dùng ngắn hạn (55%):

Các khoảng chi tiêu cần thiết sẽ chiếm một khoảng khá lớn trong trong ngân sách của bạn.

Các khoảng chi tiêu thiếu yếu sẽ là:

– Chi tiêu cá nhân ( ăn uống, mua sắm, tiền điện thoại, trả nợ cả nhân, khác)

– Chi tiêu nhà cửa ( tiền thuê nhà/tiền mua nhà, tiền điện, tiền nước, truyền hình cáp, phí dịch vụ nhà, tiền chợ/ siêu thị)

– Chi tiêu đi lại: ( Tiền xăng, tiền giữ xe, tiền rửa xe, tiền đi lại khác/ tiền mua xe)

– Chi tiêu gia đình: (Tiền học phí cho con cái/ tiền tiêu vặt cho con) (Nếu có gia đình)

2. Khoản tiêu dùng dài hạn (10%):

Đây là các khoảng tích góp để dành từng tháng để mua/ chi cho những khoảng lớn

– Mua sắm: ( Nhà cửa/ xe máy/ laptop/…)

– Cưới hỏi:

– Du lịch:

– Du học

3. Khoản dành cho phát triển cá nhân (10%)

Bạn nên để một khoảng trống để đầu tư cho mình về kiến thức bằng các khóa học hoặc tài liệu sách vở là chính là đầu tư cho tương lai

– Khóa học/ sách vở:

4. Khoản Ăn chơi (1o%):

Sau một tháng làm vất vả bạn cũng nên dành một khoảng nhỏ riêng cho mình để hưởng thụ

– Cafe với bạn bè/ Ăn uống/ Nhậu nhẹt

– Đi spa/ v.v

– Khác

5. Khoản dành cho TỰ DO TÀI CHÍNH (10%)

Đây là khoảng đầu tư dùng để tạo thu nhập cho tương lai. Có thể không sinh lãi trong tương lai gần. Khoản tiền này chỉnh là con ngỗng vàng của bạn. Bạn chỉ được sử dụng trứng ngỗng (khoản lợi nhuận mà tài khoản này mang lại)

– Chứng khoáng

– Gửi tiết kiệm

– Bất động sản

– Đầu tư kinh doanh/ Đầu tư buôn bán online/ Đầu tư vào doanh nghiệp

6.Khoản Cho đi (5%):

Cuối cùng đừng quên một khoảng tiền nhỏ để giúp đỡ mọi người nhé. Có thể là bạn bè, gia đình, người thân hoặc các hoạt động từ thiện.

Thảo luận về kế hoạch chi tiêu phù hợp với thu nhập của gia đình.

Gợi ý:

- Chi thiết yếu không quá 80%.

- Chi phát sinh:...

- Tiết kiệm: Tối thiểu 7%.

Chi thiết yếu không quá 80%

Chi phí phát sinh 120%

Tiết kiệm tối thiểu 7%