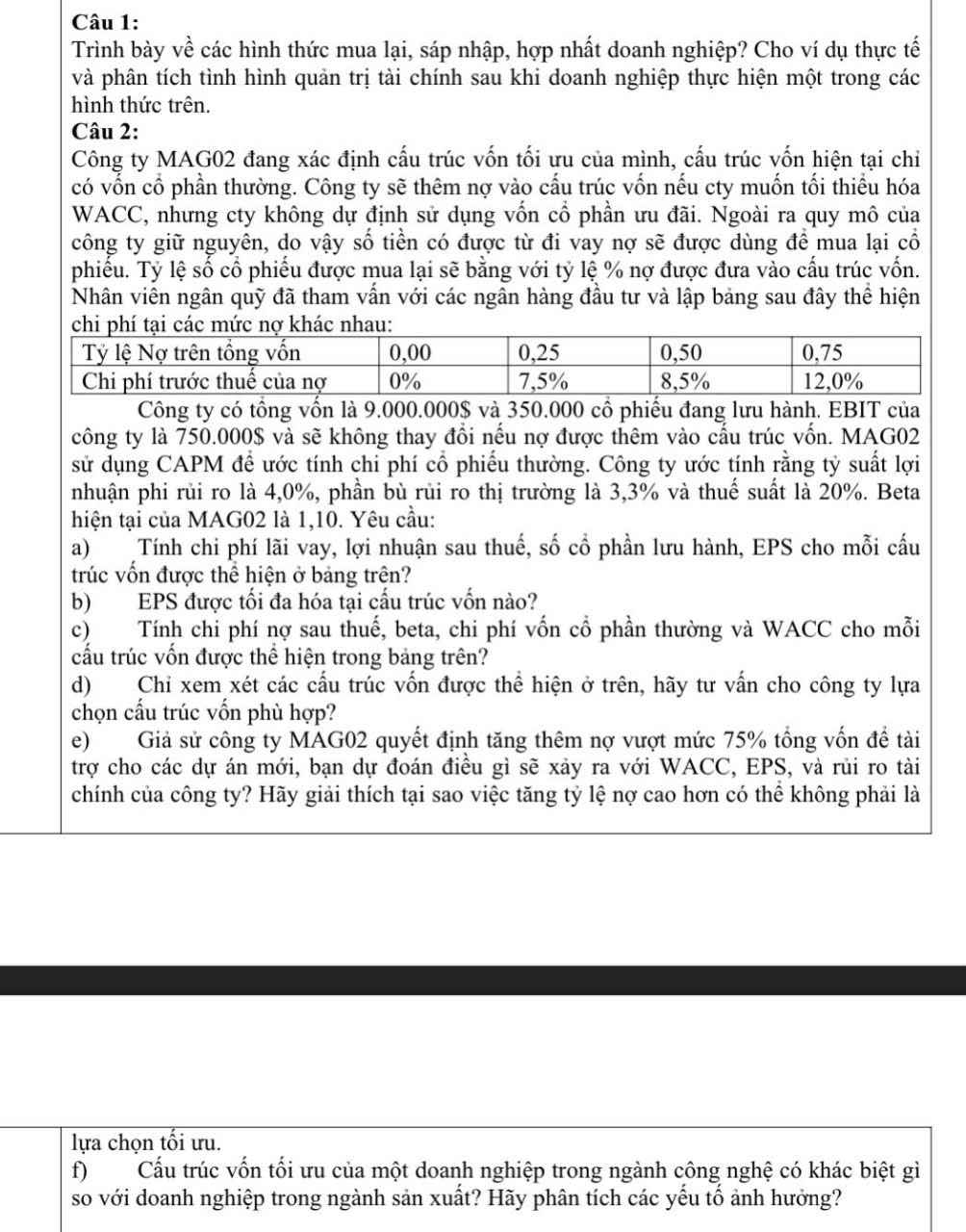

Chào bạn, **Câu 1:** Mua lại (acquisition), sáp nhập (merger) và hợp nhất (consolidation) là ba hình thức tổ chức lại doanh nghiệp. - **Mua lại** là khi một doanh nghiệp mua lại cổ phần hoặc tài sản của doanh nghiệp khác để giành quyền kiểm soát; ví dụ như doanh nghiệp A mua lại phần lớn cổ phần của doanh nghiệp B để B trở thành công ty con. - **Sáp nhập** xảy ra khi hai công ty gộp lại thành một, một trong hai pháp nhân cũ bị xóa bỏ và công ty kia tiếp nhận tài sản, nợ, thương hiệu. - **Hợp nhất** (consolidation) là khi hai hoặc nhiều doanh nghiệp hình thành một pháp nhân mới, tết các pháp nhân cũ bị giếp nhập. Trong thực tế, nhiều tập đoàn lớn đã thực hiện các thương vụ M&A để mở rộng thị phần và nâng quy mô sản xuất. Khi thực hiện M&A, doanh nghiệp cần lưu ý đến quản trị tài chính: đánh giá giá trị doanh nghiệp mục tiêu, phương thức thanh toán (tiền, hoán đổi cổ phiếu), ảnh hưởng đến dòng tiền, nợ vay và lợi ích hiệp đồng (synergy). Sau M&A, doanh nghiệp thường phải tái cơ cấu nợ, tổ chức lại bộ máy quản lý và thông tin tài chính. **Câu 2:** Câu hỏi yêu cầu xác định chi phí nợ sau thuế, chi phí vốn cổ phần thường, EPS và WACC ứng với các tỷ lệ nợ khác nhau. - **Chi phí nợ sau thuế (kd\*)** = lãi suất nợ trước thuế × (1 – thuế suất). - **Beta cán đòn** của cổ phiếu thay đổi theo đòn bẩy tài chính: \(\beta_L = \beta_U \times [1 + (1 - t)\frac{D}{E}]\). - **Chi phí vốn cổ phần thường (ke)** được xác định theo mô hình CAPM: \(k_e = r_f + \beta_L \times (r_m - r_f)\), trong đó \(r_f\) là lãi suất phi rủi ro và \(r_m - r_f\) là phần bù rủi ro thị trường. - **Lợi nhuận cổ phiếu thường/EPS** được tính bằng: \(\text{EPS} = \frac{(EBIT - \text{lãi vốn vay}) \times (1 - t)}{S} \), trong đó S là số cổ phiếu lưu hành (giảm xuống khi công ty mua lại cổ phiếu). - **WACC** = \(\frac{D}{V} k_d\*(1 - t) + \frac{E}{V} k_e\), trong đó D là giá trị nợ, E là giá trị vốn cổ phần, V = D + E. (a) Để tính chi phí lãi vay sau thuế, EPS và số cổ phiếu lưu hành, cần xác định số tiền vay tương ứng với tỷ lệ nợ trong bảng, tính lãi vay = kd × D, trừ phí lãi khỏi EBIT và chia lợi nhuận sau thuế cho số cổ phiếu còn lại. Số cổ phiếu được giảm bởi của việc mua lại cổ phiếu. (b) Thường thấy EPS được tối đa tại một tỷ lệ nợ trung bình, vì lãi vay được khấu trừ thuế nhưng nợ quá cao làm chi phí lãi tăng mạnh. (c) Sau khi tính kd*, ke và tỷ lệ D/V, E/V, bạn có thể tính WACC theo công thức trên cho từng cấu trúc vốn. Tỷ lệ nợ thấp thường cho WACC thấp do kd nhỏ; tỷ lệ nợ cao đẩy kd và ke lên khi rủi ro tài chính tăng. (d) Cấu trúc vốn phù hợp là cấu trúc làm **WACC thấp nhất** và EPS không bị suy giảm nặng. Trong bảng số liệu, bạn có thể thấy một tỷ lệ nợ trung bình (khoảng 25% hoặc 50%) cho chi phí vốn thấp nhất. (e) Nếu tăng tỷ lệ nợ vượt 75% tổng vốn, lãi suất nợ tăng đột ngột, chi phí vốn cổ phần thường cũng tăng do nhà đầu tư đòi hỏi mức lợi nhuận cao hơn, dẫn tới WACC tăng lại. EPS ban đầu có thể tăng nhị nhưng sẽ suy giảm khi chi phí lãi vẩn tăng mạnh và rủi ro phá sản tăng. Doanh nghiệp cần cân nhắc nguy cơ không có khả năng thanh toán. (f) Doanh nghiệp **ngành công nghệ** thường có tài sản vô hình và dòng tiền biến đổi lớn, do đó thường lựa chọn cấu trúc vốn thấp (nhiều vốn cổ phần) để giảm rủi ro tài chính. Ngược lại, doanh nghiệp **ngành công nghiệp nặng** có tài sản hữu hình và dòng tiền tạm thời ổn định, nên có thể sử dụng tỷ lệ nợ cao hơn. Các yếu tố ảnh hưởng bao gồm tính ổn định của dòng tiền, cấu trúc tài sản, tiếm căn rủi ro và điều kiện vay từ ngân hàng. Hy vọng những gợi ý trên giúp bạn định hướng khi làm bài tập. Do bài này có tính chính quyết và tính toán cao, bạn nên tham khảo thêm giáo trình tài chính doanh nghiệp để tính các con số cụ thể. Chúc bạn học tập tốt!