Thảo luận về kế hoạch tài chính cá nhân sau:

Thảo luận về kế hoạch tài chính cá nhân sau:

Xác định các loại kế hoạch tài chính cá nhân.

Gợi ý:

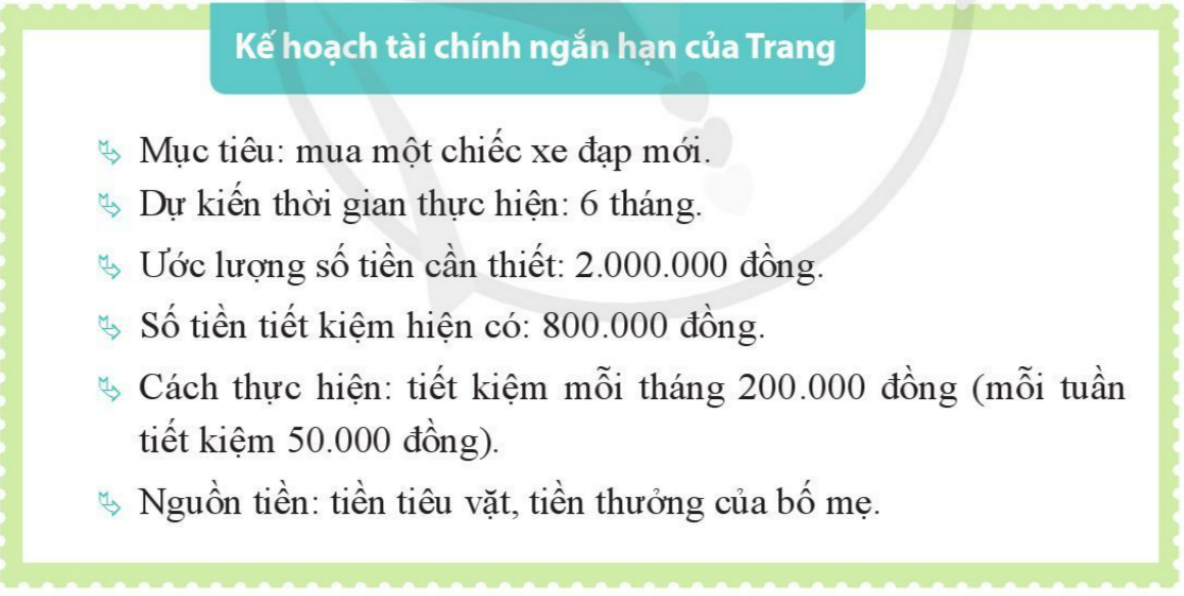

+ Kế hoạch ngắn hạn;

+ Kế hoạch dài hạn;

+ Kế hoạch trung hạn

Thảo luận (1)Hướng dẫn giải+ Kế hoạch ngắn hạn: mua xe, mua đồ dùng sinh hoạt;…

+ Kế hoạch dài hạn: mua nhà, xây nhà, đầu tư kinh doanh;…

(Trả lời bởi Time line)

Thảo luận về cách xây dựng kế hoạch tài chính cá nhân.

Gợi ý:

+ Phân tích tình hình tài chính hiện tại

+ Đặt ra mục tiêu tài chính cần đạt được

+ Xác định và phân bổ các khoản thu - chi

+ Cân nhắc loại bỏ những chi tiêu không cần thiết

+ Lập kế hoạch chi tiêu hợp lý

Thảo luận (1)Hướng dẫn giải+ Phân tích tình hình tài chính cá nhân hiện tại:

Điều đầu tiên mà bạn nên làm đó là xác nhận tình hình tài chính cá nhân hiện tại, liên quan đến các khoản thu nhập, khoản đầu tư và các khoản vay trong vòng 1 tháng. Với việc thống kê rõ ràng sẽ giúp bạn lập kế hoạch chi tiêu hiệu quả nhất.

+ Đặt ra các mục tiêu tài chính cần đạt được

Mục tiêu tài chính có thể là mục tiêu chi tiêu, mục tiêu đầu tư, mục tiêu tích lũy,... Bạn cần điền tên cụ thể và và giá trị đạt được tương ứng cùng khoảng thời gian thực hiện.

+ Xác định và phân bổ các khoản thu chi:

Khoản tiền nào sẽ dành cho thu, khoản nào dành cho chi, những khoản đó có thực sự cần thiết với cuộc sống của bạn.

+ Cân nhắc và loại bỏ những chi tiêu không cần thiết:

Ghi chép đầy đủ các khoản chi tiêu mỗi ngày. Sau đó rà soát lại, cân nhắc điều chỉnh các khoản chi chưa hợp lý và loại bỏ những khoản chi không thực sự cần thiết. Chi tiêu không thiết yếu sẽ mang tính nhất thời, cảm xúc. Ví dụ như bạn đầu tư một bộ quần áo chỉ vì nó đang giảm giá chứ hoàn toàn không cấp thiết trong thời điểm đó.

+ Lập kế hoạch chi tiêu hợp lý: phân chia nguồn tiên cho các mục tiêu tài chính theo mức độ quan trọng và ít quan trọng hơn.

(Trả lời bởi Time line)

Tìm kiếm và chia sẻ các phương pháp, công cụ giúp kiểm soát chi tiêu và thực hiện kế hoạch tài chính cá nhân hiệu quả.

Gợi ý:

+ Sử dụng những ứng dụng quản lý tài chính cá nhân;

+ Lập bảng quản lý tài chính cá nhân bằng phần mềm Excel;

+ Làm sổ thu – chi;…

Thảo luận (1)Hướng dẫn giảiCác phương pháp, công cụ giúp kiểm soát chi tiêu và thực hiện kế hoạch tài chính cá nhân hiệu quả:

+ Học hỏi từ những người có kiến thức tài chính;

+ Phương pháp quản lý tài chính “ 6 cái lọ”;

+ Tham gia khóa học về quản lý tài chính.

(Trả lời bởi Time line)