Thế nào là thuế thu nhập cá nhân? A. Là thuế của những người có thu nhập cao. B. Là thuế tính trên giá trị gia tăng thêm của hàng hoá. C. Là thuế do doanh nghiệp phải nhập khẩu. D. Là thuế do sử dụng hàng hoá, dịch vụ cao cấp.

Những câu hỏi liên quan

Các nội dung cơ bản của 4 loại thuế : giá trị gia tăng, thu nhập cá nhân, thu nhập doanh nghiệp, tiêu thụ đặc biệt.

Hàng hóa: thuốc lá có đầu lọc , rượu từ 40 độ trở lên , vàng mã ,... là đối tượng chịu loại thuế nào sau đây?

A.Thuế giá trị gia tăng

B.Thuế thu nhập doanh nghiệp

C.Thuế tiêu thụ đặc biệt

D.Thuế thu nhập với những người có thu nhập cao

Ông A là người có thu nhập cao hàng năm ông A chủ động đến cơ quan thuế để nộp thuế thu nhập cá nhân. Trong trường hợp này ông A đã: A. Sử dụng pháp luật. B. Thi hành pháp luật. C. Tuân thủ pháp luật. D. Áp dụng pháp luật.

Đọc tiếp

Ông A là người có thu nhập cao hàng năm ông A chủ động đến cơ quan thuế để nộp thuế thu nhập cá nhân. Trong trường hợp này ông A đã:

A. Sử dụng pháp luật.

B. Thi hành pháp luật.

C. Tuân thủ pháp luật.

D. Áp dụng pháp luật.

Một số mặt hàng nhập khẩu từ nước ngoài về Việt Nam phải chịu một mức thuế rất cao vì những mặt hàng này chủ yếu phục vụ cho tiêu dùng mà không phục vụ cho sản xuất như ô tô, xe máy, rượu, bia, thuốc lá, mỹ phẩm cao cấp,…Điều này chính là bình đẳng trong kinh doanh giữa hàng hóa trong nước và hàng hóa nhập khẩu. Việc nhà nước áp dụng mức thuế cao như vậy gọi là thuế A. giá trị gia tăng. B. thuế môn bài. C. thuế nhập khẩu. D. thuế tiêu thụ đặc biệt.

Đọc tiếp

Một số mặt hàng nhập khẩu từ nước ngoài về Việt Nam phải chịu một mức thuế rất cao vì những mặt hàng này chủ yếu phục vụ cho tiêu dùng mà không phục vụ cho sản xuất như ô tô, xe máy, rượu, bia, thuốc lá, mỹ phẩm cao cấp,…Điều này chính là bình đẳng trong kinh doanh giữa hàng hóa trong nước và hàng hóa nhập khẩu. Việc nhà nước áp dụng mức thuế cao như vậy gọi là thuế

A. giá trị gia tăng.

B. thuế môn bài.

C. thuế nhập khẩu.

D. thuế tiêu thụ đặc biệt.

Một số mặt hàng nhập khẩu từ nước ngoài về Việt Nam phải chịu một mức thuế rất cao vì những mặt hàng này chủ yếu phục vụ cho tiêu dùng mà không phục vụ cho sản xuất như ô tô, xe máy, rượu, bia, thuốc lá, mỹ phẩm cao cấp,…Điều này chính là bình đẳng trong kinh doanh giữa hàng hóa trong nước và hàng hóa nhập khẩu. Việc nhà nước áp dụng mức thuế cao như vậy gọi là thuế A. giá trị gia tăng B. thuế môn bài C. thuế nhập khẩu D. thuế tiêu thụ đặc biệt

Đọc tiếp

Một số mặt hàng nhập khẩu từ nước ngoài về Việt Nam phải chịu một mức thuế rất cao vì những mặt hàng này chủ yếu phục vụ cho tiêu dùng mà không phục vụ cho sản xuất như ô tô, xe máy, rượu, bia, thuốc lá, mỹ phẩm cao cấp,…Điều này chính là bình đẳng trong kinh doanh giữa hàng hóa trong nước và hàng hóa nhập khẩu. Việc nhà nước áp dụng mức thuế cao như vậy gọi là thuế

A. giá trị gia tăng

B. thuế môn bài

C. thuế nhập khẩu

D. thuế tiêu thụ đặc biệt

Thuế tiêu thụ đặc biệt (TTĐB) là một loại thuế gián thu, thu trực tiếp vào hành vi sản xuất, nhập khẩu các loại hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt và hành vi kinh doanh các dịch vụ chịu thuế tiêu thụ đặc biệt. Đối tượng chịu thuế tiêu thụ đặc biệt là những hàng hóa, dịch vụ không thật sự cần thiết cho nhu cầu tiêu dùng hằng ngày của con người và có những tác hại nhất định đến người sử dụng, môi trường, xã hội. Một số loại hàng hóa phải chịu thuế tiêu thụ đặc biệt là: rượu, bia, thuố...

Đọc tiếp

Thuế tiêu thụ đặc biệt (TTĐB) là một loại thuế gián thu, thu trực tiếp vào hành vi sản xuất, nhập khẩu các loại hàng hóa thuộc diện chịu thuế tiêu thụ đặc biệt và hành vi kinh doanh các dịch vụ chịu thuế tiêu thụ đặc biệt. Đối tượng chịu thuế tiêu thụ đặc biệt là những hàng hóa, dịch vụ không thật sự cần thiết cho nhu cầu tiêu dùng hằng ngày của con người và có những tác hại nhất định đến người sử dụng, môi trường, xã hội. Một số loại hàng hóa phải chịu thuế tiêu thụ đặc biệt là: rượu, bia, thuốc lá, xe ô tô,...Cách tính thuế tiêu thụ đặc biệt đối với mặt hàng ô tô được điều chỉnh có hiệu lực từ ngày 1/1/2018. Theo đó loại xe chở người dưới 10 chỗ, dung tích xi-lanh động cơ từ 1500 cm3 đến 2000 cm3 được giảm thuế so với trước, tức là từ ngày 1/1/2018 mức thuế cho loại xe này giảm từ 45% xuống còn 40%, và tiếp tục giảm xuống còn 35% kể từ ngày 1/1/2021. Dựa vào thông tin ở trên, hãy giải bài toán sau:

Anh Cường đến một showroom hỏi mua ô tô loại xe chở người 5 chỗ, dung tích xi-lanh động cơ 1500 cm3 và được chào bán với giá đã tính thuế tiêu thụ đặc biệt là 581 triệu đồng, hãy tính

a) Giá xe trước thuế (chưa tính thuế TTĐB) nếu anh Cường mua vào ngày 5/4/2019

b) Giá bán sau thuế (đã tính thuế TTĐB) nếu anh Cường mua vào ngày 5/4/2017 và ngày 5/4/2021. Lưu ý: Giá gốc chưa tính thuế TTĐB của xe không đổi.

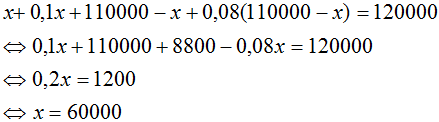

Lan mua hai loại hàng và phải trả tổng cộng 120 nghìn đồng, trong đó đã tính cả 10 nghìn đồng là thuế giá trị gia tăng (viết tắt là thuế VAT). Biết rằng thuế VAT đối với loại hàng thứ nhất là 10%; thuế VAT đối với loại hàng thứ 2 là 8%. Hỏi nếu không kể thuế VAT thì Lan phải trả mỗi loại hàng bao nhiêu tiền? Ghi chú: Thuế VAT là thuế mà người mua hàng phải trả, người bán hàng thu và nộp cho Nhà nước. Gỉa sử thuế VAT đối với mặt hàng A được quy định là 10%. Khi đó nếu giá bán của A là a đồng thì...

Đọc tiếp

Lan mua hai loại hàng và phải trả tổng cộng 120 nghìn đồng, trong đó đã tính cả 10 nghìn đồng là thuế giá trị gia tăng (viết tắt là thuế VAT). Biết rằng thuế VAT đối với loại hàng thứ nhất là 10%; thuế VAT đối với loại hàng thứ 2 là 8%. Hỏi nếu không kể thuế VAT thì Lan phải trả mỗi loại hàng bao nhiêu tiền?

Ghi chú: Thuế VAT là thuế mà người mua hàng phải trả, người bán hàng thu và nộp cho Nhà nước. Gỉa sử thuế VAT đối với mặt hàng A được quy định là 10%. Khi đó nếu giá bán của A là a đồng thì kể cả thuế VAT, người mua mặt hàng này phải trả tổng cộng là a + 10% a đồng.

* Phân tích:

Vì trong 120000 Lan trả có 10000 thuế VAT nên giá gốc của hai sản phẩm không tính VAT là 110000 đồng.

| Giá gốc | Thuế VAT | |

| Hàng thứ 1 | x | 0,1.x |

| Hàng thứ 2 | 110000 – x | 0,08.(110000 – x) |

Thuế VAT của cả hai mặt hàng là 10 nghìn nên có phương trình:

0,1x + 0,08(110000 – x) = 10000.

* Giải

Gọi giá gốc của mặt hàng thứ nhất là x (0 < x < 110000 đồng).

Vì trong 120000 đồng Lan trả đã có 10000 đồng thuế VAT nên tổng giá gốc của cả hai mặt hàng chỉ bằng: 120000 – 10000 = 110000 (nghìn đồng).

⇒ Giá gốc của mặt hàng thứ hai là: 110000 – x ( đồng).

Thuế VAT của mặt hàng thứ nhất bằng: 10%.x = 0,1x (đồng).

Thuế VAT của mặt hàng thứ hai bằng: 8%.(110000 – x) = 0,08.(110000 – x) (đồng).

Thuế VAT của cả hai mặt hàng bằng: 0,1x + 0,08(110000 – x) (nghìn đồng).

Theo đề bài, tổng thuế VAT của cả hai mặt hàng là 10000 đồng nên ta có phương trình:

0,1x + 0,08(110000 – x) = 10000

⇔ 0,1x + 8800 – 0,08x = 10000

⇔ 0,02x = 1200

⇔ x = 60000 (thỏa mãn điều kiện).

Vậy không kể VAT thì giá của mặt hàng thứ nhất là 60000 đồng, giá của mặt hàng thứ hai là 110000 – 60000 = 50000 đồng.

Đúng 0

Bình luận (0)

Hãy sử dụng bảng thuế suất biểu luỹ tiến từng phần được cho trong HĐ3 để xây dựng công thức tính thuế thu nhập cá nhân theo từng trường hợp (căn cứ vào phần thu nhập tính thuế).

Nếu \(x \in (0;5]\) thì thuế thu nhập cá nhân là: \(x.5\% = 0,05x\)

Nếu \(x \in (5;10]\) thì thuế thu nhập cá nhân là: \(x.10\% = 0,1x\)

Nếu \(x \in (10;18]\) thì thuế thu nhập cá nhân là: \(x.15\% = 0,15x\)

Nếu \(x \in (18;32]\) thì thuế thu nhập cá nhân là: \(x.20\% = 0,2x\)

Nếu \(x \in (32;52]\) thì thuế thu nhập cá nhân là: \(x.25\% = 0,25x\)

Nếu \(x \in (52;80]\) thì thuế thu nhập cá nhân là: \(x.30\% = 0,3x\)

Nếu \(x \in (80; + \infty )\) thì thuế thu nhập cá nhân là: \(x.35\% = 0,35x\)

Vậy công thức tính thuế thu nhập cá nhân là:

\(y = \left\{ \begin{array}{l}0,05x\quad \quad 0 < x \le 5\\0,1x\quad \;\;\quad 5 < x \le 10\\0,15x\quad \quad 10 < x \le 18\\0,2x\quad \;\;\;\;\;18 < x \le 32\\0,25x\quad \quad 32 < x \le 52\\0,3x\quad \quad \;\,52 < x \le 80\\0,35x\quad \quad 80 < x\end{array} \right.\)

Đúng 0

Bình luận (0)

Lan mua hai loại hàng và phải trả tổng cộng 120 nghìn đồng, trong đó đã tính cả 10 nghìn đồng là thuế giá trị gia tăng (viết tắt là thuế VAT). Biết rằng thuế VAT đối với loại hàng thứ nhất là 10%; thuế VAT đối với loại hàng thứ hai là 8%. Hỏi nếu không kể thuế AVT thì Lan phải trả mỗi loại hàng bao nhiêu tiền ?

Ghi chú : Thuế VAT là thuế mà người mua hàng phải trả, người bán hàng thu nộp cho Nhà nước. Giả sử thuế VAT đối với mặt hàng A được quy định là 10%. Khi đó nếu giá bán của A là a đồng th...

Đọc tiếp

Lan mua hai loại hàng và phải trả tổng cộng 120 nghìn đồng, trong đó đã tính cả 10 nghìn đồng là thuế giá trị gia tăng (viết tắt là thuế VAT). Biết rằng thuế VAT đối với loại hàng thứ nhất là 10%; thuế VAT đối với loại hàng thứ hai là 8%. Hỏi nếu không kể thuế AVT thì Lan phải trả mỗi loại hàng bao nhiêu tiền ?

Ghi chú : Thuế VAT là thuế mà người mua hàng phải trả, người bán hàng thu nộp cho Nhà nước. Giả sử thuế VAT đối với mặt hàng A được quy định là 10%. Khi đó nếu giá bán của A là a đồng thì kể cả thuế VAT, người mua mặt hàng này phải trả tổng cộng a + 10% a đồng.

Số tiền thật sự Lan đã trả cho hai loại hàng là:

120000 - 10% 120000 = 110000 (đồng)

Gọi x (đồng) là tiền mua loại hàng thứ nhất không kể thuế VAT (0 < x < 110000)

Tiền mua loại hàng thứ hai không kể thuế VAT: 110000 – x

Số tiền thật sự Lan đã trả cho loại hàng 1: x + 0,1x

Số tiền thật sự Lan đã trả cho loại hàng 2: 110000 – x + 0,08(110000 – x)

Ta có phương trình:

x = 60000 thỏa điều kiện.

Vậy số tiền trả cho loại hàng thứ nhất là 60000 đồng (không kể thuế VAT).

Số tiền phải trả cho loại hàng thứ hai không kể thuế VAT là:

110000 - 60000 = 50000 đồng.

Đúng 0

Bình luận (0)

Số tiền Lan đã trả cho 2 loại hàng (không gồm VAT):

120000 - 10000 = 100000 (đ)

Gọi số tiền cần trả cho loại hàng thứ nhất là a, loại hàng thứ 2 là b (đơn vị: nghìn đồng)

Ta có:

10%a + 8%b = 10 (1)

a + b = 110

\(\Rightarrow\) a = 110 - b (2)

Thế (2) vào (1), ta có:

10%(110 - b) + 8%b = 10

\(\Leftrightarrow\) 10% . 110 - 10%b + 8%b = 10

\(\Leftrightarrow\)11 - 2%b = 10

\(\Leftrightarrow\) 11 - 10 = 2%b

\(\Leftrightarrow\) 2%b = 1

\(\Leftrightarrow\) b = 50 (nghìn đồng)

\(\Rightarrow\) a = 110 - 50 = 60 (nghìn đồng)

Vậy giá tiền hai loại hàng lần lượt là 60000đ và 50000đ.

Đúng 0

Bình luận (0)

Gọi số tiền thật Lan đã trả cho 2 loại hàng:120-10=110(nghìn đồng)

Gọi số tiền phải trả cho loại hàng T1(không kể thuế VAT) là x(nghìn đồng) (0<x<110)

Thì số tiền phải trả cho loại hàng T2(0 kể thuế VAT)là:x-110(nghìn đồng)

Thuế VAT của loại hàng T1 là 10%x =10/100x(nghìn đồng)

Thuế VAT của loại hàng T2 là 8%(110-x)=8/100(110-x)(nđ)

Theo bài ra t có PT

10/100x + 8/100(110-x)=10

<=>10x/100 + 880-8x/100=10×100/100

<=> 10x + 880-8x = 1000

<=> 2x +880= 1000

<=> x=60(t/m)

Vậy số tiền phải trả cho mặt hàng T1(0 kể thuế VAT)là 60(nghìn đồng)=> số tiền .......T2.....là 50(nghìn đồng)

Đúng 0

Bình luận (0)