Hãy sử dụng bảng thuế suất biểu luỹ tiến từng phần được cho trong HĐ3 để xây dựng công thức tính thuế thu nhập cá nhân theo từng trường hợp (căn cứ vào phần thu nhập tính thuế).

Những câu hỏi liên quan

Thuế suất biểu lũy tiến từng phần được phân loại chi tiết trong bảng sau:Bậc thuếPhần thu nhập tính thuế/tháng (triệu đồng)Thuế suất (%)1Đến 0552Trên 05 đến 10103Trên 10 đến 18154Trên 18 đến 32205Trên 32 đến 52256Trên 52 đến 80307Trên 8035a) Hãy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng với mức thu nhập tính thuế/tháng không quá 5 triệu đồng và vẽ đổ thị hàm số này.b) Hāy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế...

Đọc tiếp

Thuế suất biểu lũy tiến từng phần được phân loại chi tiết trong bảng sau:

Bậc thuế | Phần thu nhập tính thuế/tháng (triệu đồng) | Thuế suất (%) |

1 | Đến 05 | 5 |

2 | Trên 05 đến 10 | 10 |

3 | Trên 10 đến 18 | 15 |

4 | Trên 18 đến 32 | 20 |

5 | Trên 32 đến 52 | 25 |

6 | Trên 52 đến 80 | 30 |

7 | Trên 80 | 35 |

a) Hãy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng với mức thu nhập tính thuế/tháng không quá 5 triệu đồng và vẽ đổ thị hàm số này.

b) Hāy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tinh thuế/tháng với mức thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng. Vẽ đổ thị hàm số này.

c) Anh Nam làm việc ở một ngân hàng với mức thu nhập chịu thuế đều đặn là 28 triệu đồng/tháng và có một người phụ thuộc (một con nhỏ dưới 18 tuổi). Hãy giúp anh Nam tính số thuế thu nhập cá nhân mà anh phải nộp trong một năm, biết rằng các khoản giảm trừ được tính bao gồm giảm trừ bản thân cho anh Nam (11 triệu đồng/tháng) và giảm trừ người phụ thuộc (4,4 triệu đồng/tháng cho mỗi người phụ thuộc).

a)

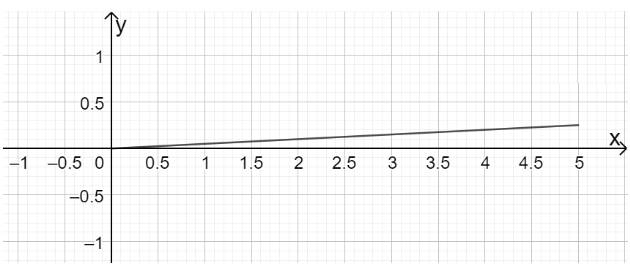

Với mức thu nhập x (triệu đồng) không quá 5 triệu đồng thì thuế suất tương ứng là 5%.

Công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng là: \(y = x.5\% = 0,05x\) với \(0 < x \le 5\).

Vẽ đổ thị hàm số:

Hàm số đi qua gốc tọa độ O (0;0) và điểm A (2;0,1)

b) Hāy lập công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tinh thuế/tháng với mức thu nhập tính thuế/tháng trên 5 triệu đồng và không quá 10 triệu đồng. Vẽ đổ thị hàm số này.

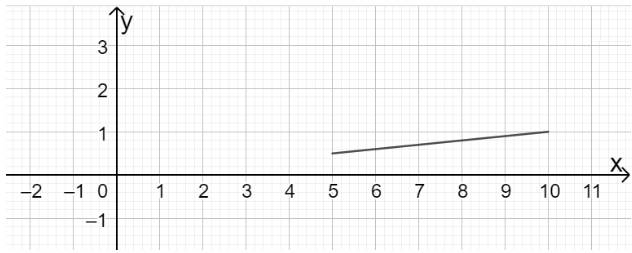

Với mức thu nhập x (triệu đồng) trên 5 triệu đồng và không quá 10 triệu đồng thì thuế suất tương ứng là 10%.

Công thức hàm số bậc nhất mô tả sự phụ thuộc của thuế thu nhập cá nhân vào phần thu nhập tính thuế/tháng là: \(y = x.10\% = 0,1x\) với \(5 < x \le 10\)

Vẽ đổ thị hàm số:

Hàm số đi điểm B (6;0,6) và điểm C (10;1)

c)

Thu nhập tính thuế (số tiền sau khi đã tính các khoản giảm trừ) là:

\(28 - 11 - 4,4 = 12,6\) (triệu đồng)

Vì \(10 < 12,6 < 18\) nên thuế suất tương ứng là 15%.

Do đó số thuế thu nhập cá nhân mà anh Nam phải nộp trong 1 tháng là:

\(12,6.15\% = 1,89\) (triệu đồng)

Vậy số thuế thu nhập cá nhân mà anh Nam phải nộp trong 1 năm là:

\(1,89.12 = 22,68\) (triệu đồng)

Đúng 0

Bình luận (0)

Công ty A có 100 nhân viên và có 20 nhân viên phải nộp thuế thu nhập cá nhân. Công ty A sẽ có nghĩa vụ gì? A. Quyết toán thuế vào lương và nộp thuế vào ngân sách nhà nước. B. Hoàn trả phần thuế cho nhân viên. C. Khấu trừ thuế vào lương và nộp thuế vào ngân sách nhà nước. D. Nộp thuế vào ngân sách nhà nước bằng tiền trích từ lợi nhuận công ty.

Công ty A có 100 nhân viên và có 20 nhân viên phải nộp thuế thu nhập cá nhân. Công ty A sẽ có nghĩa vụ gì?

A. Quyết toán thuế vào lương và nộp thuế vào ngân sách nhà nước.

B. Hoàn trả phần thuế cho nhân viên.

C. Khấu trừ thuế vào lương và nộp thuế vào ngân sách nhà nước.

D. Nộp thuế vào ngân sách nhà nước bằng tiền trích từ lợi nhuận công ty.

Đúng 1

Bình luận (0)

Thế nào là thuế thu nhập cá nhân? A. Là thuế của những người có thu nhập cao. B. Là thuế tính trên giá trị gia tăng thêm của hàng hoá. C. Là thuế do doanh nghiệp phải nhập khẩu. D. Là thuế do sử dụng hàng hoá, dịch vụ cao cấp.

Thế nào là thuế thu nhập cá nhân?

A. Là thuế của những người có thu nhập cao.

B. Là thuế tính trên giá trị gia tăng thêm của hàng hoá.

C. Là thuế do doanh nghiệp phải nhập khẩu.

D. Là thuế do sử dụng hàng hoá, dịch vụ cao cấp.

Đúng 1

Bình luận (0)

Ông A là người có thu nhập cao hàng năm ông A chủ động đến cơ quan thuế để nộp thuế thu nhập cá nhân. Trong trường hợp này ông A đã: A. Sử dụng pháp luật. B. Thi hành pháp luật. C. Tuân thủ pháp luật. D. Áp dụng pháp luật.

Đọc tiếp

Ông A là người có thu nhập cao hàng năm ông A chủ động đến cơ quan thuế để nộp thuế thu nhập cá nhân. Trong trường hợp này ông A đã:

A. Sử dụng pháp luật.

B. Thi hành pháp luật.

C. Tuân thủ pháp luật.

D. Áp dụng pháp luật.

Công ty X ở Gia Lai và công ty N ở Bình Định cùng sản xuất ván ép. Công ty X phải đóng thuế thu nhập doanh nghiệp cá nhân thấp hơn công ty N. Căn cứ yếu tố nào dưới đây hai công ty có mức thuế khác nhau? A. Lợi nhuận thu được B. Quan hệ quen biết C. Địa bàn kinh doanh D. Khả năng kinh doanh

Đọc tiếp

Công ty X ở Gia Lai và công ty N ở Bình Định cùng sản xuất ván ép. Công ty X phải đóng thuế thu nhập doanh nghiệp cá nhân thấp hơn công ty N. Căn cứ yếu tố nào dưới đây hai công ty có mức thuế khác nhau?

A. Lợi nhuận thu được

B. Quan hệ quen biết

C. Địa bàn kinh doanh

D. Khả năng kinh doanh

Công ty C chế biến hải sản để xuất khẩu, Công ty D snả xuất rượu có nồng độ cồn cao, Công ty C phải đóng thuế thu nhập doanh nghiệp với mức thấp hơn Công ty D. Căn cứ vào yếu tố nào dưới đây hai công ty lại có hai mức thuế khác nhau? A. Lợi nhuận thu được. B. Doanh thu của mỗi công ty. C. Mặt hàng sản xuất kinh doanh. D. Khả năng sản xuất kinh doanh

Đọc tiếp

Công ty C chế biến hải sản để xuất khẩu, Công ty D snả xuất rượu có nồng độ cồn cao, Công ty C phải đóng thuế thu nhập doanh nghiệp với mức thấp hơn Công ty D. Căn cứ vào yếu tố nào dưới đây hai công ty lại có hai mức thuế khác nhau?

A. Lợi nhuận thu được.

B. Doanh thu của mỗi công ty.

C. Mặt hàng sản xuất kinh doanh.

D. Khả năng sản xuất kinh doanh

Đáp án C

Căn cứ vào Mặt hàng sản xuất kinh doanh hai công ty lại có hai mức thuế khác nhau

Đúng 0

Bình luận (0)

Công ty C chế biến hải sản để xuất khẩu, Công ty D snả xuất rượu có nồng độ cồn cao, Công ty C phải đóng thuế thu nhập doanh nghiệp với mức thấp hơn Công ty D. Căn cứ vào yếu tố nào dưới đây hai công ty lại có hai mức thuế khác nhau? A. Lợi nhuận thu được B. Doanh thu của mỗi công ty C. Mặt hàng sản xuất kinh doanh D. Khả năng sản xuất kinh doanh

Đọc tiếp

Công ty C chế biến hải sản để xuất khẩu, Công ty D snả xuất rượu có nồng độ cồn cao, Công ty C phải đóng thuế thu nhập doanh nghiệp với mức thấp hơn Công ty D. Căn cứ vào yếu tố nào dưới đây hai công ty lại có hai mức thuế khác nhau?

A. Lợi nhuận thu được

B. Doanh thu của mỗi công ty

C. Mặt hàng sản xuất kinh doanh

D. Khả năng sản xuất kinh doanh

Công ty A ở vùng núi và công ty B ở vùng đồng bằng cùng sản xuất bánh kẹo, công ty A phải đóng thuế thu nhập doanh nghiệp thấp hơn công ty B. Căn cứ vào yếu tố nào dưới đây hai công ty có mức thuế khác nhau? A. Lợi nhuận thu được B. Địa bàn kinh doanh C. Quan hệ quen biết D. Khả năng kinh doanh

Đọc tiếp

Công ty A ở vùng núi và công ty B ở vùng đồng bằng cùng sản xuất bánh kẹo, công ty A phải đóng thuế thu nhập doanh nghiệp thấp hơn công ty B. Căn cứ vào yếu tố nào dưới đây hai công ty có mức thuế khác nhau?

A. Lợi nhuận thu được

B. Địa bàn kinh doanh

C. Quan hệ quen biết

D. Khả năng kinh doanh

1.Một cửa hàng trong quý 1 vừa qua phải đóng thuế 24,6 triệu đồng,bằng 10% tổng số tiền thu nhập được phải đóng thuế .Tính số tiền thu nhập được phải đóng thuế của cửa hàng đó.Trung bình mỗi tháng trong quý 1 cửa hàng đó phải đóng thuế bao nhiêu nghìn đồng?

Đáp án:

Đáp số : 246246 triệu đồng; 8,28,2 triệu đồng.

Giải thích các bước giải:

Số tiền thu nhập được phải đóng thuế của cửa hàng đó là :

24,6:10×100=24624,6:10×100=246 (triệu đồng)

1 quý = 3 tháng

Trung bình mỗi tháng trong 1 quý cửa hàng đó phải đóng thuế số tiền là :

24,6:3=8,224,6:3=8,2 (triệu)

Đáp số : 246246 triệu đồng; 8,28,2 triệu đồng.